银行存款余额调节表是由企业编制,可做为银行存款科目的附列资料保存。该表主要目的是在于核对银行存款科目,企业账目与银行账目的差异,也用于检查企业与银行账目的差错。调节后的余额一般认为是该企业对账日银行实际可用的存款数额

银行存款余额调节表,是在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表是一种对账记录的工具,并不是凭证;如果余额相等,则一般没错;否则可能存在未达款项,或者记录错误。

现在很多单位多使用财务软件自动对账,但是财务软件自动对账经常存在一些误差,还需要在此基础上进行人工调整。

余额调节法

是在银行对账单余额与企业账面存款余额的基础上,各自加上对方已收本单位未收账项数额,减去对方已付本单位未付账项数额,然后编制“银行存款余额调节表”验证经过调节后的存款是否相等的方法。如果相等,表明企业和银行的账目没有差错:反之,说明记账有错误,应进一步查明原因,予以更正。

作用:银行存款余额调节表只能起到核对账目的作用,不得用于调整银行存款账面余额,不属于原始凭证。

另外,在银行存款余额调节表中,银行对账单指的只是银行转来的记录。

编制方法

银行存款余额调节表的编制方法一般是在双方账面余额的基础上,分别补记对方已记而本方未记账的账项金额,然后验证调节后的双方账目是否相符。

步骤一

企业账面存款余额=企业账面银行存款余额-银行已付而企业未付账项+银行已收而企业未收账项

步骤二

银行对账单调节后的存款余额=银行对账单存款余额-企业已付而银行未付账项+企业已收而银行未收账项

步骤三

银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面银行存款余额+银行已收而企业未收账项-银行已付而企业未付账项账通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记帐没有差错。如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。调节相等后的银行存款余额是当日可以动用的银行存款实有数。对于银行已经划账,而企业尚未入帐的未达账项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

举例说明

例题

某企业2012年3月5日进行银行对账,3月1日到3月5日企业银行存款日记账账面记录与银行出具的3月5日对账单资料及对账后钩对的情况如下:

企业对账单记录

日期 | 凭证号 | 摘要 | 借方 | 贷方 | 方向 | 余额 | 标记 |

2012-3-1 | 期初余额 | 借 | 100,000.00 | ||||

2012-3-1 | 银付-001 | 付料款 | 30,000.00 | 借 | 70,000.00 | √ | |

2012-3-1 | 银付-002 | 付料款 | 20,000.00 | 借 | 50,000.00 | √ | |

2012-3-1 | 银收-001 | 收销货款 | 10,000.00 | 借 | 60,000.00 | √ | |

2012-3-2 | 银收-002 | 收销货款 | 20,000.00 | 借 | 80,000.00 | √ | |

2012-3-2 | 银付-003 | 交税金 | 80,000.00 | 借 | 0.00 | √ | |

2012-3-3 | 银收-003 | 收销货款 | 60,000.00 | 借 | 60,000.00 | ||

2012-3-3 | 银付-004 | 取备用金 | 20,000.00 | 借 | 40,000.00 | ||

2012-3-5 | 期末余额 | 借 | 40,000.00 |

银行对账单记录

日期 | 摘要 | 账单号 | 借方 | 贷方 | 方向 | 余额 | 标记 |

2012-3-1 | 期初余额 | 贷 | 100,000.00 | ||||

2012-3-2 | 转支 | 0000501 | 30,000.00 | 贷 | 70,000.00 | √ | |

2012-3-2 | 转支 | 0000602 | 20,000.00 | 贷 | 50,000.00 | √ | |

2012-3-2 | 收入存款 | 0000103 | 10,000.00 | 贷 | 60,000.00 | √ | |

2012-3-3 | 收入存款 | 0000544 | 20,000.00 | 贷 | 80,000.00 | √ | |

2012-3-3 | 转支 | 0000185 | 80,000.00 | 贷 | 0.00 | √ | |

2012-3-4 | 收入存款 | 0000066 | 80,000.00 | 贷 | 80,000.00 | ||

2012-3-4 | 付出 | 0000207 | 70,000.00 | 贷 | 10,000.00 | ||

2012-3-5 | 期末余额 | 10,000.00 |

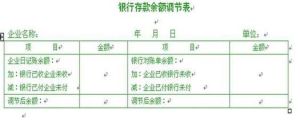

存款余额调节表

银行存款余额调节表编制如下表:

开户行及账号: | 金额单位:元 | ||

项目 | 金额 | 项目 | 金额 |

企业银行存款日记账余额 | 40000 | 银行对账单余额 | 10000 |

加:银行已收、企业未收款 | 80000 | 加:企业已收、银行未收款 | 60000 |

减:银行已付、企业未付款 | 70000 | 减:企业已付、银行未付款 | 20000 |

调节后的存款余额 | 50000 | 调节后的存款余额 | 50000 |

主管: | 会计: | 出纳: | |

编制单位: |

注意事项

调节后,如果双方余额相等,一般可以认为双方记账没有差错。调节后双方余额仍然不相等时,原因还是两个,要么是未达账项未全部查出,要么是一方或双方账簿记录还有差错。无论是什么原因,都要进一步查清楚并加以更正,一定要到调节表中双方余额相等为止。

调节后的余额既不是企业银行存款日记账的余额,也不是银行对账单的余额,它是企业银行存款的真实数字,也是企业当日可以动用的银行存款的极大值。

实务操作

概述

一般的手工核对手上都有企业对账单和银行对账单,具体操作如下:

具体操作

1.核对上月。上月未达账项中已经入账的项目,在本月相应的企业对账单和银行对账单上勾去,不再记入调节表。

2.核对本月。将两账单中的相同数额勾去(企业对账单借方对应银行对账单贷方)。

3.修改错误。将找出的未达账项录入调节表,之后检查企业账单记账时是否有银行存款入错行,科目记录颠倒,数额误差等错误,如果有,则在企业账单中进行修改,并修正对账单中的单位账面余额。

4.核对下月。在下个月的企业对账单和银行对账单中,查找是否有本月未达账项入账,若有则在本月调节表中记录其凭证号或银行账单号,已经记录的未达账项在下个月不做调整。

5.如果最后还是不等,可以动用的实际资金应该以哪一个为标准呢

6.记得公式套用,例如:货币资金=库存现金+银行存款+其他货币资金等等

该文章由作者:【那逼很美】发布,本站仅提供存储、如有版权、错误、违法等相关信息请联系,本站会在1个工作日内进行整改,谢谢!